はじめに

毎月の収支を把握するため、家計簿をつけている方は多いかと思います。

エクセルや手書きの家計簿だと、月に何度も作業の手間がかかりますよね。

我が家はマネーフォワードというアプリを使って手間なく家計管理をしています。

ですが、マネーフォワードを無料で使う場合連携できる金融機関が4つまでと、

無料の範囲内で使うためには工夫が必要でした。

現在、毎月の家計簿への記録はほぼ無く(※)家計簿がつけられています。

※現金での支払い、マネーフォワードの項目を修正する場合は作業が必要

この記事では、どのような仕組みになっているか紹介しています。

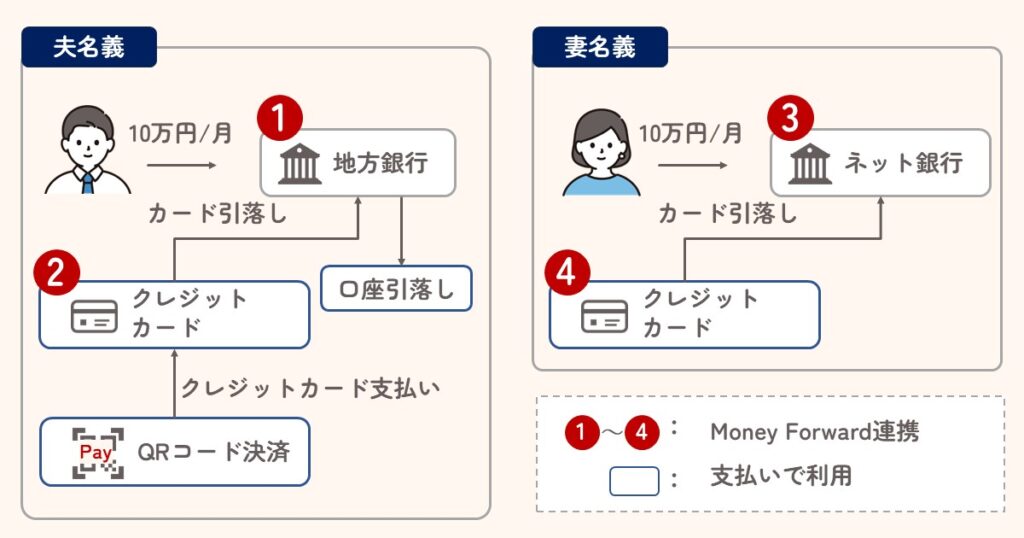

仕組み

マネーフォワード連携する金融機関(無料だと4つまで)

①地方銀行:千葉銀行

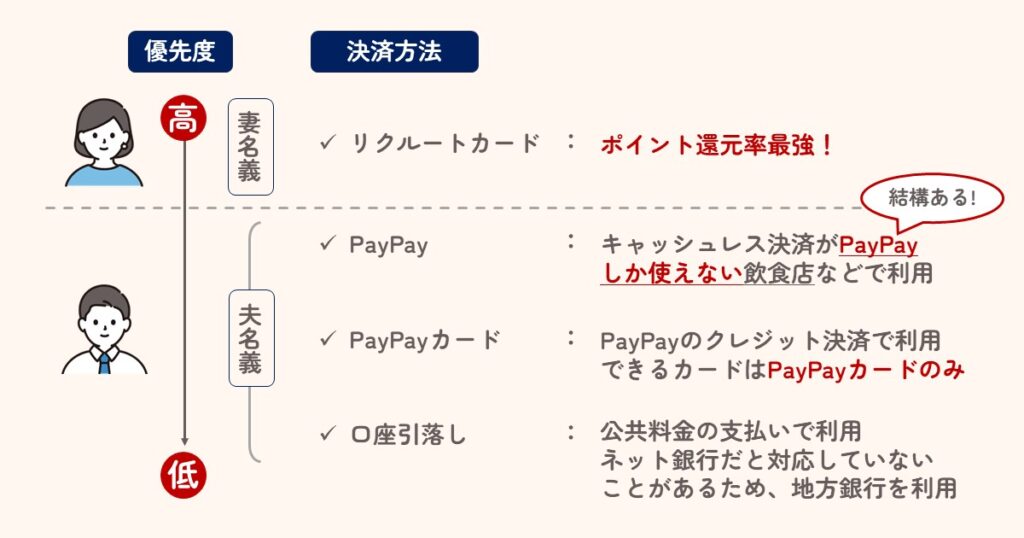

公共料金の引落し口座にするため、地方銀行やメガバンクがおススメです。

②クレジットカード:PayPayカード

クレカとしての利用だけでなく、PayPayのクレジットカード決済を使うためPayPayカードを利用

➂ネット銀行:住信SBIネット銀行

ATM利用や送金を行うことがあるため、一定回数無料で使えるネット銀行を利用。楽天銀行等でも可

④クレジットカード:リクルートカード

カード利用総額の1.2%ポイント還元で年会費無料の最強カード

お金の流れ

連携する金融機関を上の4つにして、以下のようなお金の流れにしたところ、

「無料」かつ「自動」で家計簿が記録できるようになりました。

支払いで利用できるキャッシュレス決済

上の図の、青枠部分です。

我が家では具体的に以下のキャッシュレス決済を利用しています。

- クレジットカード(PayPayカード、リクルートカード)

- QRコード(PayPay)

- 口座引落し

支払い優先度の考え方

妻と夫それぞれクレカを持っているので、それぞれが家計の支払いが可能です!

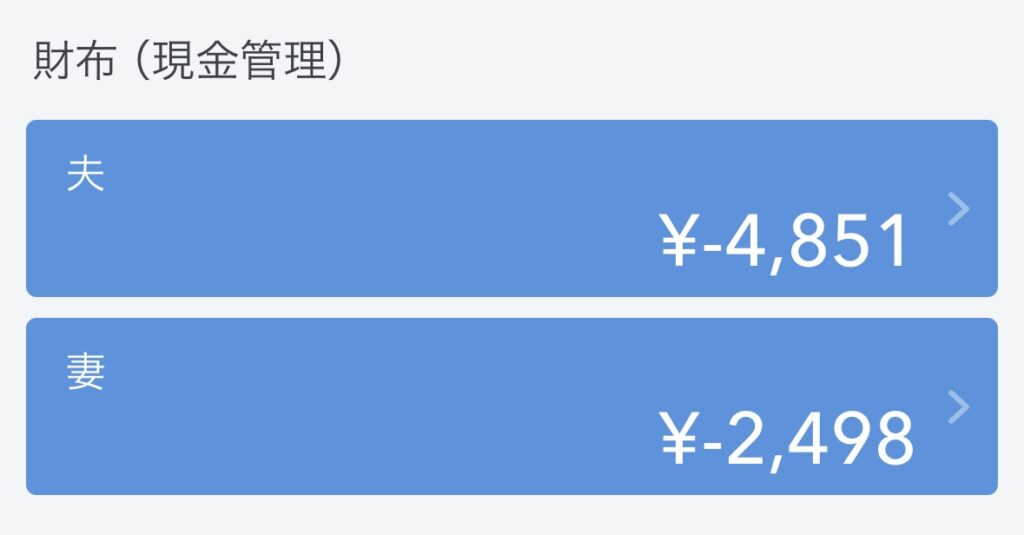

現金を使う場合

現金を使った場合は手動でマネーフォワードに記録します。

財布(現金管理)で夫婦それぞれの口座を事前に作っておき、どちらかが現金で支払いをした際は手動で記録しておきます。

まとめ

いかがだったでしょうか。

数年かけて決済方法や銀行を変更したりして、ようやくこの仕組みに落ち着きました。

試行錯誤した結果ですので、我が家以外でも取り入れてもらえると幸いです。